第67回 外商投資企業の登録資本にかかわる近時の論点(投資総額、払込期限)

概要

本稿では、外商投資企業の登録資本にかかわる近時の論点として、投資総額及び払込期限を取り上げます。投資総額は、外商投資法の施行に伴い適用される会社法には規定がないものの、依然として外債(国外より借り入れる債務)の限度額の確定に一定の影響を及ぼしていること、払込期限は一度廃止されたものの最新の会社法改正草案によって再度設定される可能性があることを説明します。

1.はじめに

中華人民共和国外商投資法1の施行後、同法第31条に基づき、外商投資企業にも一律に中華人民共和国会社法2の規定が適用されるようになりました。会社の資本に関する規定も会社法に基づくことになりますが、会社法には規定がない「投資総額」の概念が、実務上、依然として一定程度の影響を及ぼしています。

また会社法では、登録資本について2013年の改正時に、当初の厳格な払込制度から全面的な払込引受制度に移行しましたが、現在の新しい修正案では、払込引受制度に払込期限を設けて万全にすることが予定されています。

以下では、上記2点の実務における外商投資企業の登録資本にかかわる関連内容について整理し、紹介します。

2.外商投資企業の登録資本にかかわる近時の論点

(1)投資総額関連

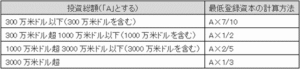

これまで外商投資企業には、「登録資本」のほかに「投資総額」の設定が求められてきました。外商投資企業の登録資本に外国からの借入を加えたものが投資総額です。国外投資者の正当な権益を保護するとともに、投機的な及び無責任な個別の投資行為を規制するため、1987年に国家工商行政管理局が公布した「中外合弁経営企業の登録資本と投資総額の比率に関する暫定規定」3(以下、「暫定規定」)に基づき、外商投資法の施行までは実務上全ての外商投資企業に対し暫定規定の要求に従った投資総額の設定が求められてきました。具体的な比率及び計算式は、下表のとおりです(暫定規定第3条)。

【表1 投資総額から登録資本を算出する計算式】

(出所)執筆者作成

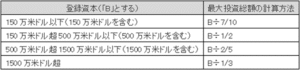

実際に外国投資者が投資する際には、通常、登録資本を確定させてから当該規定に基づき最大投資総額を算出しますので、実務上、上表から逆推定して下表の計算方法が適用されます。

【表2 登録資本から投資総額を算出する計算式】

(出所)執筆者作成

投資総額と登録資本の最も直接的な繋がりは、外商投資企業の外債4の借入面にあります。外債管理暫定弁法5(以下、「暫定弁法」)第18条の規定によれば、外商投資企業が借り入れた中長期外債の累計発生額と短期外債残高の和は、審査許可部門が許可したプロジェクトの投資総額と登録資本との差額(いわゆる「投注差」)以内に抑えなければなりません。外商投資企業は、差額の範囲内に限り外債借入を行うことができます。差額を上回る場合は、もとの審査許可部門から改めてプロジェクトの投資総額を認定してもらう必要があります。

このように、外商投資企業の実務では、全て投注差に基づいて借入可能な外債の限度額が確定され、このような外債管理モデルは「投注差モデル」と呼ばれています。外商投資法が施行されるまでは、外商投資企業の登録資本と投資総額はいずれも定款に記載され、かつ商務部門による許可後に発行される批准証書に記載されていました。そのため、投注差に基づいて外貨管理部門に外債資料を提出する際には、外貨管理部門は批准証書における記載だけで外貨の限度額を明確にすることができたのです。

ところが、暫定規定自体は廃止されていないものの、外商投資法には投資総額の規定はなく、弊事務所が北京市、上海市、広州市等の各地区の登記部門に投資総額の実務対応について確認したところ、投資総額は既に審査項目ではなくなっていました。登記システムにはまだ投資総額の記録が残っているものの、登記部門の実務では、投資総額については既に要求しなくなっており、企業は投資総額を定款において定めるか否かを自ら決定することができること、また、投資総額と登録資本の間の比率関係が既に要求されないことが明確にされているとのことでした。

他方で、2017年に中国人民銀行が公布した「全範囲クロスボーダー融資マクロプルーデンス管理に関する事項についての通達」6の規定によれば、外商投資企業はクロスボーダー融資管理モデルとして「投注差モデル」と「全範囲クロスボーダー融資モデル」7のうちどちらかを自由に選択することができるとされています。当該通達からすれば、現在も依然として「投注差モデル」を選択し、外債の限度額を確認することが可能です。

現時点において、外貨管理局が外商投資企業の投資総額をどのように確定するかについては、参考にできる具体的かつ明確な根拠法令がありません。弊事務所が上海市、北京市、広州市等の地区の外貨管理部門に確認したところ、企業が「投注差モデル」を選択して外債を管理する場合には、依然として批准証書または商務部の一元的システムにおける投資総額の記載に関する企業の基本情報画面の提出が必要であるとのことです。

よって現在、企業が「投注差モデル」を選択して外債借入を行うのであれば、やはり、企業において定款で投資総額を明確に定めることをお勧めします。登記部門及び外貨管理部門はいずれも投資総額と登録資本の比率について審査を実施しませんので、具体的な投資総額は企業が自ら決定することができると考えます。

(2)登録資本の払込引受制度の改革

会社法の2013年改正前は、登録資本について厳格な払込制度が規定されており、全株主の最初の出資額は登録資本の20%を下回ってはならず、法定の登録資本最低限度額も同様です。残りの部分については、会社の設立日から2年以内(投資会社は5年以内)に株主が払込を完了しなければならないとされていました。また、有限責任会社の登録資本については、最低限度額として3万人民元が定められていました。

2013年の会社法改正時に、払込制度が払込引受制度に変更となり、かつ払込期限と最低限度額が取り消されました。これにより投資の積極性が大いに促進されましたが、その一方で払込期限についての制限的規定がないため、実務上、株主の払込引受期間が長すぎて取引の安全性に影響を及ぼしたり、債権者の利益が損なわれたりするケースが数多く発生しました。

このため、2023年会社法改正草案では、有限責任会社の株主の払込引受期間についての規定が追加されました。追加規定には、全株主が引き受けた出資額について、会社定款の規定に従って会社設立日から5年以内に払込を完了しなければならないことが、明確にされています。

草案における5年という払込期間の限定が、今後の会社設立にかかわる登録資本の取引の安全性を保証するものであることは確かですが、既存会社において5年という期限と既存の定款との関係をどのように処理すべきか※、2013年の会社法改正時に同じく廃止になった払込後の出資検査報告書提出の要否についても、今後注視すべきところです。

※例えば、登録資本があまりに高額な場合に、いかにして短期間で払込を完了するか、原定款で数十年の払込引受期間を約定している場合、5年という期限との矛盾をどのように調整するかなどです。

3.終わりに

以上、外商投資企業の登録資本にかかわる近時の実務上の注意点について説明しました。「投資総額」に関する実務動向、及び会社法の改正に伴う登録資本払込引受制度の改革について、引き続き注視していく必要があると考えます。

********************************************************************************

1:中華人民共和国主席令 第26号、2019年3月15日公布、2020年1月1日施行

2:中華人民共和国主席令 第42号、1993年12月29日公布、1994年7月1日施行、最終改正2018年10月26日公布、同日施行

3:工商企字[1987]第38号、1987年3月1日公布、同日施行

4:「外債」とは、国内機構が非居住者に対して負担する外貨により表示される債務を指します。

5:国家発展計画委員会、財政部、国家外貨管理局令第28号、2003年1月8日公布、同年3月1日施行、改正2022年7月26日公布、同年9月1日施行

6:銀発[2017]9号、2017年1月11日公布、同日施行

7:「全範囲クロスボーダー融資モデル」における外債の限度額:資本または純資産×クロスボーダー融資のレバレッジ比率×マクロプルーデンス調節パラメータ

(2023年10月20日作成)

*本記事は、一般的な情報を提供するものであり、専門的な法的助言を提供するものではありません。また、実際の法律の適用およびその影響については、特定の事実関係によって大きく異なる可能性があります。具体的な法律問題についての法的助言をご希望される方は当事務所にご相談ください。

*本稿は、三菱UFJ銀行会員制情報サイト「MUFG BizBuddy」(2023年10月掲載)からの転載です。