第70回 中国会社法改正による登録資本金の払込期限に関する規定

概要

中国の改正会社法が2023年12月29日に公布され、2024年7月1日から施行されました。改正後の会社法の規定によれば、会社の株主は、定款の規定に従い、会社設立の日から5年以内に出資額を払い込まなければなりません。本稿では、7月に公布された最新の細則を含め、会社の登録資本金の払込期限について概説します。

1.はじめに

中国の改正会社法1(以下、改正後の会社法を「新会社法」といいます)が2023年12月29日に公布され、2024年7月1日から施行されました。新会社法では、従業員代表董事及び監事に関する規定が特に注目を集めていますが、新会社法第47条において、登録資本金の払込期限が改めて規定された点にも注意が必要です。本稿では、7月に公布された最新の細則を含め、会社の登録資本金の払込期限について概説します。

2.会社法における登録資本金払込期限の立法沿革

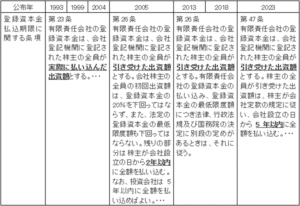

中国の会社法では、登録資本金の払込期限に関して下表のように規定してきました。

(出所)執筆者作成

上記の表からわかる会社の登録資本金の払込期限に対する要求は次のとおりです。

まず、1999~2004年の会社法においては、登録資本金は実際に払い込んだ出資額とされており、登録資本金の登記時に実際に払い込み済みである必要がありました。次に、2005年の会社法は、登録資本金について引き受けた出資額とした上で、通常の有限責任会社においては、会社設立の日から2年以内に全額を払い込む旨を規定しました。2013年及び2018年の会社法は、法律に別段の要求がある場合を除いて、払込期限を撤廃しました。そして、新会社法は、会社設立の日から5年以内に全額を払い込むこととし、改めて払込期限を規定しました。

3.新会社法及び関連規定における登録資本金の払込期限及び経過措置

(1)登録資本金の払込期限が改めて規定された背景及び新会社法の内容

2013年の会社法において出資期限が撤廃された結果、実務において、非常に高額な登録資本金の設定、出資期限が不相当に長期にわたる等の問題が生じました。このため、新会社法では、株主が引き受けた出資額について、株主が会社定款の規定に従い、会社設立の日から5年以内に全額を払い込む旨を明確にしました。

このように新会社法では、払込期限について改めて規定していますが、既存の会社(施行日である2024年7月1日より前に設立されている会社)については、新会社法に規定されている期限以内となるよう逐次調整するものとしています。ただし、出資期限、出資額が明らかに異常な会社については、会社登記機関は法により遅滞なく調整するよう要求できる旨を規定しています(新会社法第266条)。

(2)国務院による細則

2024年7月1日に国務院が「『中華人民共和国会社法』の登録資本金の登記管理制度の実施に関する規定」2(以下「新規定」といいます)を公布し、同日に施行されました。

ア 経過措置

新規定によると、新会社法で言及していた「逐次調整」の移行期間に関し、有限責任会社については、残りの出資払込期限が2027年7月1日から起算して5年を超える(つまり期限が2032年6月30日より後となる)場合には、2027年6月30日までに、残りの出資払込期限が5年以内となるように調整しなければならないとしています(新規定第2条第1項)。

イ 出資期限の例外

新会社法施行前に設立された会社が、国益または重大な公益にかかわる場合は、国務院の主管部門または省クラス以上の人民政府からの意見を得た上で、元の出資期限のままで出資できるとされています(新規定第2条第2項)。

ウ 出資期限、出資額が明らかに異常な場合

新規定の意見募集稿の段階では、「出資期限が30年以上または出資額が10億元以上の会社に対しては、市場監督局は…登録資本の真実性について厳しく判定する」旨が規定されていました。しかし、新規定では、このような目安となる数字はなくなり、会社の出資期限、登録資本金が明らかに異常な場合、会社の登記機関は、会社の経営範囲、経営状況及び株主の出資能力、主たる経営項目、資産の規模等に照らして検討、判断した上で、真実性、合理性の原則に反すると認定したときは、法により遅滞なく調整するようこれに要求できる旨の内容とされました(新規定第3条)。

エ 出資額等の調整に伴う公示

株主が引き受けた及び払い込んだ出資額、出資方式、出資期限の調整があった場合、会社は、関連情報が発生した日から20営業日以内に国家企業信用情報公示システムを通じて社会に公示しなければなりません(新規定第4条第1項)。

オ 当局による無作為の検査

会社の登記機関は、検査対象を無作為に抽出し、法執行検査員を無作為に選出して派遣する方式を採用し、会社の引受及び払込状況の公示に対する監督検査を行うと規定されています(新規定第5条第1項)。

カ 調整しない場合

まず、会社が新規定に従い出資期限、登録資本金を調整していない場合、会社の登記機関が是正を命じ、期限を過ぎても是正していないときは、会社の登記機関が国家企業信用情報公示システムにおいて特別な注記を行った上で社会に公示することとされています(新規定第6条)。

また、出資期限、登録資本金が新規定に適合しておらず、調整することもできない場合、会社の登記機関は、これをブラックリストに入れて管理し、国家企業信用情報公示システムにおいて特別な注記を行った上で社会に公示することとされています(新規定第7条)。

4.日系中国現地会社の動向

外商投資法3の規定によれば、外資企業は2024年12月31日まで現行会社の組織形態を保留できますが、2025年1月1日からは新会社法に基づいて組織形態を変更しなければなりません。これに伴い、現在、会社の定款を修正している日系中国現地会社が数多くあります。このうち、多くの企業は登録資本金の払い込みが完了していますが、完了していない会社においては、新会社法の施行に伴う登録資本金の確認、払込期限の調整、また減資の検討を行っている企業が少なからずあります。

5.終わりに

新会社法により、登録資本金の払込期限が新たに規定されたため、会社の登録資本金の金額、払込期限等を確認し、実際に払い込みをしていない場合、新会社法及び新規定に従って対応を行う必要があります。その際に、会社によっては減資を行うことも選択肢の一つとなりますので、併せてご検討ください。

********************************************************************************

1:中華人民共和国主席令第16号、1993年12月29日公布、1994同年7月1日施行、1999年12月25日第1回改正、2004年8月28日第2回改正、2005年10月27日第3回改正、2013年12月28日第4回改正、2018年10月26日第5回改正、2023年12月29日第6回改正。

2:中華人民共和国国務院令第784号、2024年7月1日公布、同日施行。

3:中華人民共和国主席令第26号、2019年3月15日公布、2020年1月1日施行。

(2024年7月11日作成)

*本記事は、一般的な情報を提供するものであり、専門的な法的助言を提供するものではありません。また、実際の法律の適用およびその影響については、特定の事実関係によって大きく異なる可能性があります。具体的な法律問題についての法的助言をご希望される方は当事務所にご相談ください。

*本稿は、三菱UFJ銀行会員制情報サイト「MUFG BizBuddy」(2024年7月掲載)からの転載です。