第23回 不当留保金課税について

皆さん、こんにちは。Poblacionです。

今回は、普段見過ごされてしまうフィリピンで厳格に執行されている課税、不当留保金課税(IAET)についてお話しましょう。

第7回のコラムでお話しましたとおり、企業には、事業上合理的に必要な範囲を超える利益余剰金を留保することが禁止されています。このような規則には以下2つの目的があります。

①株主の企業からの配当金受領の確保

②税金逃れの阻止

この理由は企業が配当金を分配しないと、株主が受け取るべき配当金に対し納付されるべき税金を政府が徴収できなくなるからです。

企業が配当金を分配し、政府がその配当金に課税できるようにするため、配当金を分配しない企業への罰則として、企業の「課税対象不当留保金」の10%に相当する不当留保金課税(IAET)がフィリピン税法に基づき課税されます。

以下によくある質問を挙げますのでご参考下さい。

すべての企業が10%のIAETの対象となるのでしょうか。

いいえ、そうではありません。内国歳入庁(BIR)は、「閉鎖的」内国企業のみがIAETの対象となることを明確にしています。「閉鎖的企業」とは、発行済み資本株式の50%以上又は全議決権付株式の50%以上を、20人以下の個人が直接的又は間接的に所有している内国企業のことを言います。

その他全ての企業(すなわち、公開企業)は、IAETが免除されています。その他、銀行、保険会社、パートナーシップ、非課税の合弁事業や投資促進法に基づく特別税率の対象となっている企業も、IAETが免除されています。

利益剰余金の留保が「不当」とみなされ、IAETの対象となるのはどの段階でしょうか。

BIR規則に基づき、利益剰余金の留保が事業の目的に必要ではない場合、当該留保は不当とみなされます。このことから、企業は利益剰余金について切迫した事業上の必要性があることを証明できなければなりません。また、BIRはこの「事業上の必要性」が確定的であり、かつ、当該利益が留保された時点で存在していたことの証明も要求します。よって、思いつきではIAETの納付を避けようとすることはできません。

以下に、「正当な」利益の留保とみなされる例をいくつか挙げてみましょう:

- 企業の払込済み資本の100%を上限とする利益の留保

- 取締役会の承認を受けているプロジェクトのための収益

- 取締役会によって承認された建物又は不動産の購入のために留保されている収益

- 企業の借入金又はその他債務の弁済のために留保されている収益

- 法律又は規則により留保が義務付けられている収益、又は配当金の分配が法律上禁止されている場合の収益

- 外国企業の子会社の場合、フィリピン国内における投資用として意図又は留保されている全ての未分配収益

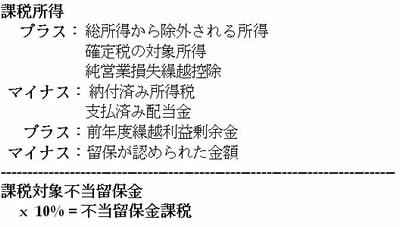

IAETはどのように算出されるのでしょうか。

IAETの算出方法は、以下のとおりです。

前年度にIAETの対象であった利益剰余金は、今年度も再びIAETの対象となるのでしょうか。

いいえ、対象とはなりません。一度IAETの対象となった利益は、企業がその利益を保有し続けていても、再度IAETの対象とはなりません。

前年度にIAETの対象であった利益剰余金を、今年度は配当金として分配することを企業が希望する場合、配当税の免税を受けられるのでしょうか。

いいえ、受けられません。IAETの対象となった利益を最終的に配当金として分配する場合でも、配当税の対象となります。実質的に、利益剰余金には2度課税されることになります。最初に、IAET(税率10%)が課税され、次に、配当税(税率は、フィリピン国籍を有する人及び居住者外国人の場合10%、取引又は事業に従事している非居住者外国人の場合20%、取引又は事業に従事していない非居住者外国人の場合25%、非居住者外国企業の場合30%。ただし、内国企業及び居住者が国内で受け取る配当金は、課税対象とならない)が課されます。

企業によるIAETの納付時期はいつでしょうか。

企業は、課税対象年の期末から1年以内に配当金を分配します。分配を行わない場合、その15日後がIAETの納付期限となります。

どのようにしたらIAETを回避できるのでしょうか。

企業の留保金がその払込済み資本の100%を超えないようにすることにより、IAETを回避することができます。これを超える利益があれば、配当金として株主に分配する必要があります(当然ながら、上記のとおり利益の留保に正当な理由がある場合は除く)。企業は、留保金として認められる上限額を高くするために、払込済み資本の増額の検討も可能です。

企業が、IAETと配当税の両方の課税の回避を希望する場合は、株主に対して株式配当を分配する方法も考慮することができます。現金や資産と異なり、株式配当は原則として、配当税の課税対象になりません。なぜなら、株式配当は所得ではなく単なる増資であるです。なお、株式配当は企業によって償還されたとき、あるいは企業の解散時に清算されたときに初めて適切な課税対象となります。

*本記事は、フィリピン法務に関する一般的な情報を提供するものであり、専門的な法的助言を提供するものではありません。また、実際の法律の適用およびその影響については、特定の事実関係によって大きく異なる可能性があります。フィリピン法務に関する具体的な法律問題についての法的助言をご希望される方は当事務所にご相談下さい。